Donosimo podatke

Samo 7 od 1.445 sudija i tužilaca objavilo podatke o imovini: Šta je prijavio Halil Lagumdžija?

U 2020. novi šef VSTV-a inkasirao iznose od 65.670, 5.800 i 12.000 KM (supruga). Sudije i tužioci trenutno samo dobrovoljno javno objavljuju imovinske kartone

Samo sedam od 1.445 nosioca pravosudnih funkcija u BiH objavilo je na stranici VSTV-a podatke o tome koliko zarađuju i koju imovinu posjeduju. Od tih sedam je i novi čelnik VSTV-a Halil Lagumdžija. Ostalih šest su Dragan Borovčanin, Aida Šain, Sabina Hadžizulfić, Husejin Šerbečić, Slavo Lakić i Milan Tegeltija.

Piše: A. DUČIĆ

Kada je riječ o Lagumdžiji u javno objavljenom finansijskom izvještaju stoji da je tokom 2020. godine na ime plate i regresa zaradio 65.670 KM. Dodatno je inkasirao 5.800 KM u vidu naknade za odvojeni život, topli obrok i prevoz, te dodatnih 12.000 KM naveo je kao platu i regres supruge.

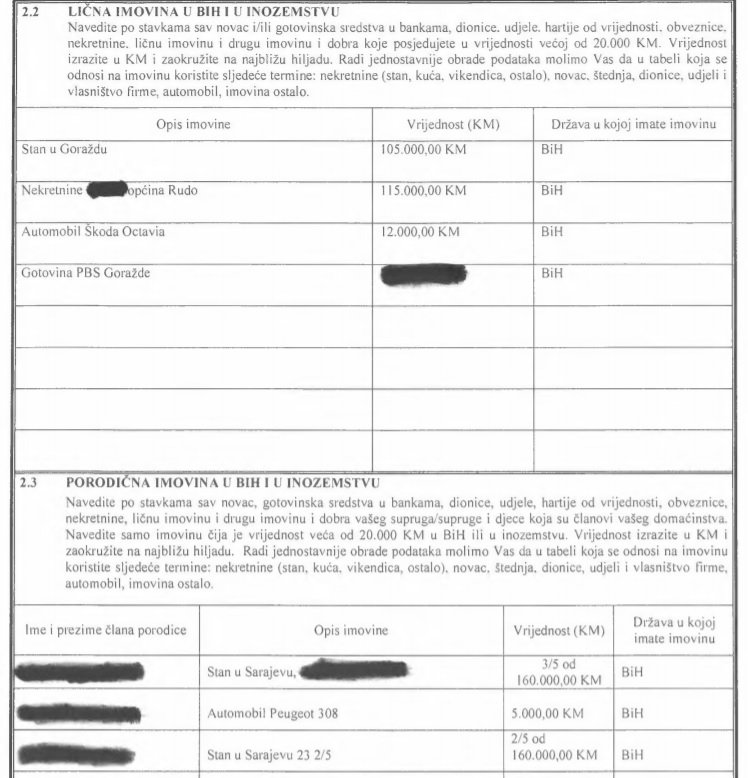

Od nekretnina posjeduje stan u Goraždu u vrijednosti od 105.000 KM, nekretnine u općini Rudo od 115.000 KM,. Prijavio je i automobil Škodu Octavia od 12.000 KM, te gotovinski iznos u banci čija vrijednost pak nije dostupna u izvještaju.

U izvještaju se navodi i imovina uže porodice, odnosno stan u Sarajevu, automobile Peugeot 208 i dvije petine stana u glavnom gradu BiH. Lagumdžija je u ovom izvještaju naveo da je njegova supruga uložila 40.000 u kupovinu stana a taj iznos je nasljedila u porodici, dok mu je sin uložio 50.000 KM od iznosa koji je dobio na lutriji.

Tegeltija objavio finansijski izvještaj sa godišnjim prihodima od 91.000 KM

No, zašto u BiH, za razliku od prakse u Evropi, pa i okruženju, javna objava primanja i imovine sudije i tužilaca tek na dobrovoljnoj bazi?

Treba, naime, podsjetiti da je VSTV u septembru 2018. godine usvojio Pravilnik o podnošenju, provjeri i obradi finansijskih izvještaja sudija i tužilaca kojim je regulisan postupak podnošenja, provjere, čuvanja, obrade i pristup finansijskim izvještajima kojima su obuhvaćeni podaci koji se odnose na imovinu sudije, odnosno tužioca, njegovog bračnog druga i djece s kojom živi u istom domaćinstvu.

Agencija za zaštitu ličnih podataka u BiH je potom u martu 2019. godine, po zahtjevu podnesenom od udruženja sudija u BiH, donijela rješenje kojim je ocijenila da je VSTV Pravilnikom prekoračio ovlaštenje koje ima po članu 86. Zakona o VSTSV-u, te zabranila njegovu primjenu.

Postupajući po presudi Suda BiH donesenoj u januaru 2020. godine, kojom je tužba VSTV-a protiv rješenja Agencije odbijena kao neosnovana i rješenje Agencije u cijelosti potvrđeno, VSTV je u februaru 2020. godine ovaj pravilnik stavio van snage, te donio odluku da se finansijski izvještaji sudija i tužilaca za 2019. godinu dostave VSTV-u na ranije korištenom obrascu, uz produženje roka za dostavljanje do 30. juna 2020. godine zbog vanrednih okolnosti uzrokovanih pandemijom COVID-19.

U pogledu dobrovoljnog objavljivanja finansijskih izvještaja, 6 nosilaca pravosudne funkcije je dalo saglasnost za objavljivanje izvještaja dostavljenih i za 2018. i 2019. godinu i isti su objavljeni na web-stranici VSTV-a. U ovoj godini to je učinio i novi šef VSTV-a Halil Lagumdžija.

U okviru ukupnog broja dostavljenih ličnih finansijskih izvještaja sudija i tužilaca u izvještajnom periodu, evidentirane su ukupno 252 dodatne aktivnosti koje je prijavilo 176 sudija i tužilaca. U odnosu na dozvoljene aktivnosti uz naplatu u iznosu do 40 posto godišnjeg prihoda sudije ili tužioca, 2 nosioca pravosudne funkcije su naplatila veći iznos od predviđenog, o čemu je obaviješten Ured disciplinskog tužioca (UDT).

Najveći broj dodatnih aktivnosti uz naplatu odnosi se na pružanje usluga edukacije, članstvo u komisijama za polaganje pravosudnog ispita, autorske honorare i sl. U pogledu prijavljenih dodatnih aktivnosti za koje su podaci bili nepotpuni, tražena su dodatna obrazloženja, dok je za učešće u pojedinim radnim tijelima i komisijama koje formiraju nadležne vlasti (izborne komisije, nezavisni odbori za izbor policijskih službenika, i sl.) VSTV donio odluke o njihovoj nespojivosti sa sudskom ili tužilačkom funkcijom. Tokom 2020. godine VSTV je dao 17 mišljenja, od kojih 11 o spojivosti funkcije, 2 o nespojivosti funkcije i 4 po zahtjevima za zaštitu nezavisnosti u vršenju funkcije.