Najnoviji finansijski izvještaj o radu

Neregularnosti u Pretisu: Milioni KM iskazani na sumnjiv način

Pretis nije uplaćivao obaveze po osnovu poreza i doprinosa na isplaćene plaće u 2020. u iznosu od 1.821.856 KM, niti je izmirivalo obaveze po osnovu duga za javne prihode

Zbog brojnih propusta i pa čak i elemenata krivičnih djela federalni revizori su u izvještaju o radu Pretisa Vogošća za 2019. i 2020. godinu, firme iz oblasti namjenske industrije koja je u 51-postotnom vlasništvu Vlade FBiH, dali negativno mišljenje, što nije toliko česta praksa.

Piše: A. DUČIĆ

Federalni revizori su, pak, objavili samo dio izvještaja o finansijskoj reviziji “Pretisa” s obrazloženjem da mnogi dijelovi njihovog izvještaja mogu sazdržavati povjerljive informacije, a budući da je riječ o firmi iz namjenske industrije.

U izvještaju su konstatovali da iako je Vlada Federacije BiH vlasnica 51 posto kapitala Društva (49% privatno vlasništvo), Federalno ministarstvo energije, rudarstva i industrije kontinuirano pomaže Društvu, nerazmjerno vlasničkoj strukturi, dodjeljivanjem sredstava transfera za finansiranje razvojnih projekata, te finansiranjem obaveza Društva.

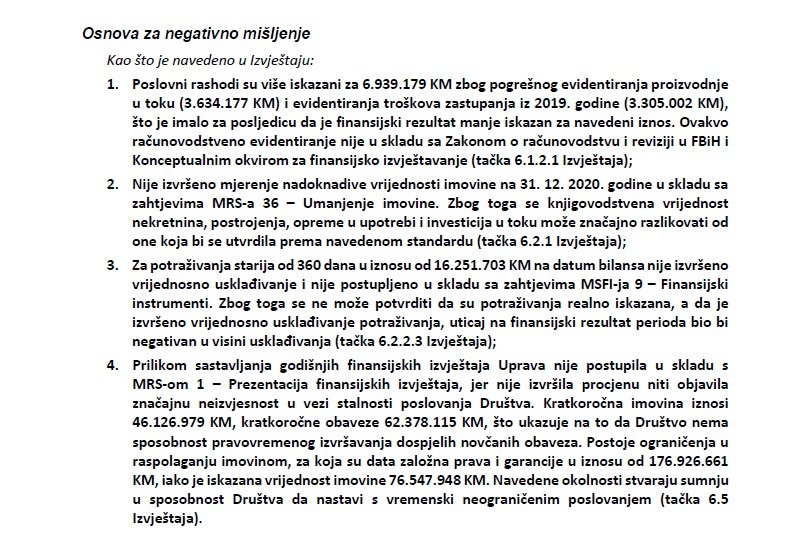

Tako su revizori naveli da su poslovni rashodi u 2020. više iskazani za 6.939.179 KM zbog pogrešnog evidentiranja proizvodnje u toku (3.634.177 KM) i evidentiranja troškova zastupanja iz 2019. godine (3.305.002 KM), što je imalo za posljedicu da je finansijski rezultat manje iskazan za navedeni iznos.

-Ovakvo računovodstveno evidentiranje nije u skladu sa Zakonom o računovodstvu i reviziji u FBiH i Konceptualnim okvirom za finansijsko izvještavanje – konstatovali su federalni revizori.

Nadalje, ističu za potraživanja starija od 360 dana u iznosu od 16.251.703 KM na datum bilansa nije izvršeno vrijednosno usklađivanje i nije postupljeno u skladu sa zahtjevima MSFI-ja 9 – Finansijski instrumenti. Zbog toga, kako navode, se ne može potvrditi da su potraživanja realno iskazana, a da je izvršeno vrijednosno usklađivanje potraživanja, uticaj na finansijski rezultat perioda bio bi negativan u visini usklađivanja.

-Prilikom sastavljanja godišnjih finansijskih izvještaja Uprava nije postupila u skladu s MRS-om 1 – Prezentacija finansijskih izvještaja, jer nije izvršila procjenu niti objavila značajnu neizvjesnost u vezi stalnosti poslovanja Društva. Kratkoročna imovina iznosi 46.126.979 KM, kratkoročne obaveze 62.378.115 KM, što ukazuje na to da Društvo nema sposobnost pravovremenog izvršavanja dospjelih novčanih obaveza. Postoje ograničenja u raspolaganju imovinom, za koja su data založna prava i garancije u iznosu od 176.926.661 KM, iako je iskazana vrijednost imovine 76.547.948 KM. Navedene okolnosti stvaraju sumnju u sposobnost Društva da nastavi s vremenski neograničenim poslovanjem – konstatuje se u izvještaju Ureda za reviziju institucija FBiH.

Dalje navode da su poslovni rashodi u 2019. slično kao i godinu kasnije, manje iskazani, i to za 5.778.180 KM zbog pogrešnog evidentiranja proizvodnje u toku (2.473.178 KM) i zbog neevidentiranja troškova zastupanja (3.305.002 KM), što je imalo za posljedicu da je finansijski rezultat više iskazan za navedeni iznos.

-Ne može se potvrditi da je Društvo provodilo redovne mjere upravljanja rizikom u skladu sa Zakonom o finansijskom poslovanju, jer zbog nelikvidnosti ne izmiruje obaveze po osnovu kredita kod Razvojne banke FBiH i ne izvršava obaveze shodno odredbama zaključenih ugovora. Dospjele obaveze sa kamatama na 31. 12. 2020. godine iznose 10.443.214 KM – ističu revizori.

Također, dodaju revizori, Pretis nije uplaćivao obaveze po osnovu poreza i doprinosa na isplaćene plaće u 2020. godini u iznosu od 1.821.856 KM, niti je izmirivalo obaveze po osnovu duga za javne prihode iz ranijih godina u skladu sa sporazumom zaključenim s Poreznom upravom FBiH. Neplaćene obaveze iz ranijih godina na 31. 12. 2020. godine iznose 3.433.615 KM, kamate 8.996.241 KM i troškovi prinudne naplate 613.825 KM. Navedeno, zaključuju, nije u skladu s odredbama Zakona o doprinosima i Zakona o porezu na dohodak

Pao snijeg u dijelovima BiH: Na planinama zimska idila, saobraćaj otežan

Pao snijeg u dijelovima BiH: Na planinama zimska idila, saobraćaj otežan